DÚVIDAS SOBRE REGIMES TRIBUTÁRIOS

No planejamento de uma empresa um tema de vital importância é a escolha do regime tributário, pois é através dela que serão definidos como a empresa pagará os seus impostos no decorrer do ano, sendo permitido a mudança somente quando iniciado um novo ano. Exemplo: Suponhamos que estamos iniciando uma empresa em 07/2016, a escolha do regime vigorará até 12/2016, permitindo mudar somente em 01/2017, o fisco ficará sabendo qual o regime que você escolheu através do código do documento de recolhimento dos impostos.

No sistema tributário brasileiro é permitido a escolha de três tipos regimes tributários: Simples Nacional, Lucro Presumido e Lucro Real, além do Microempreendedor Individual (MEI), que é um tipo especial restrito a empresas com um faturamento anual bem baixo, de R$ 60.000,00. Cada tipo de tributação apresenta peculiaridades na forma de calcular os impostos devidos, ou seja, não existe a melhor opção, mas sim, aquela que se enquadra melhor em sua empresa contribuindo para uma economia tributária. Como esse é um assunto muito extenso e complexo, analisaremos nesse estudo apenas os aspectos gerais, para um conhecimento mais aprofundado e voltado a sua empresa aconselhamos a consulta a um contador.

SIMPLES NACIONAL

Ao contrário do que o nome sugere o Simples Nacional é um sistema meio complicado de entendê-lo, devido principalmente as suas exceções e especificidades na hora da implementação. Entretanto, é quase sem dúvida alguma a melhor opção para pequenas empresas, conforme veremos.

O Simples Nacional possui como característica principal a unificação tributária, no qual a empresa em uma única guia, contribui para:

• PIS/PASEP (Programa Integração Social);

• COFINS (Contribuição para Financiamento da Seguridade Social);

• IRPJ (Impostos de Renda da Pessoa Jurídica);

• CSLL (Contribuição Social sobre o Lucro Líquido);

• ICMS (Imposto Sobre Circulação de Mercadorias e Serviços);

• IPI (Impostos sobre Produtos Industrializados);

• ISS (Imposto Sobre Serviços); e

• CPP (Contribuição Previdenciária Patronal)

Além de unificar as alíquotas de cada imposto em uma única alíquota geral, a empresa se beneficia da isenção de diversas obrigações acessórias que empresas do lucro presumido e real estão sujeitos, como por exemplo EFD Contribuições, ECF, ECD, etc. Também as empresas do Simples Nacional sempre são as últimas a sofrer quando há uma mudança na sistemática de cálculo dos impostos ou de alguma nova obrigação, possuindo mais tempo para se adequarem as normas.

Cabe mencionar ainda, que o Simples Nacional não abrange todos os impostos, como a maioria dos empresários imaginam, devendo a empresa recolher o FGTS (Fundo de Garantia do Tempo de Serviço) se possuir funcionários, na alíquota integral, atualmente de 8%, os descontos que são efetuados nas folhas dos funcionários, como o IRRF e o INSS e também as demais taxas de funcionamento da empresa, como os alvarás e licenças.

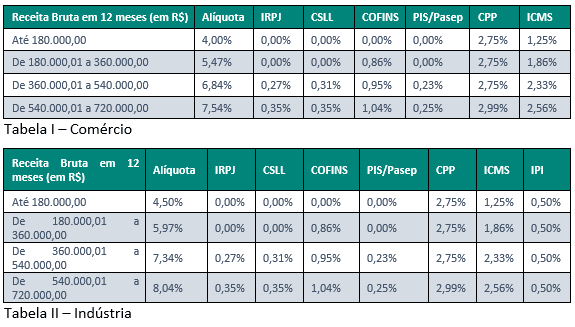

O sistema de cálculo utilizado pelo Simples Nacional é um escalonamento da receita, ou seja, quanto maior for o faturamento da empresa maior será a alíquota do imposto. Conforme a Lei Complementar 123 de 2006, essas alíquotas estão divididas em tabelas de acordo com a atividade, totalizando 6 tabelas, cada qual com alíquotas diferenciadas, conforme segue abaixo:

Para citar como exemplo comparemos um pequeno pedaço das tabelas I e II, na qual verificamos que as alíquotas mudam e os impostos também, para se adequar ao serviço prestado pela empresa:

O Simples Nacional, como visto, é um sistema especial de tributação, devido a isso ele não está permitido para todas as empresas, mas somente para aquelas cujo faturamento anual não ultrapasse R$ 3.600.000,00 e que não estejam impedidas por lei. Entre algumas das características, além do teto de faturamento, que impedem o ingresso no Simples Nacional podemos citar as seguintes principais:

• Atividades contidas no Anexo VI da Resolução CGSN 94/2011;

• Participação de Pessoa Jurídica em seu capital;

• Titular ou sócio que participe de outra pessoa jurídica com mais de 10% e a soma das receitas das empresas ultrapassa o limite de R$ 3.600.000,00;

• Filial de empresa estrangeira;

• Com débitos em atraso, tanto em âmbito federal, estadual ou Municipal;

• Constituída sob a forma de uma Sociedade Anônima; e

• Participação no capital de outra empresa, seja qual for o tipo societário;

Outra característica importante é quando ocorre a opção por esse regime, que em regra será até o último dia útil de janeiro do ano, produzindo os seus efeitos em todo o ano-calendário, porém caso a empresa estiver sendo constituída o prazo será de até 30 dias após o deferimento da última inscrição, seja ela em âmbito federal, estadual ou municipal, entretanto, respeitado o limite de 180 da obtenção do CNPJ (Cadastro Nacional da Pessoa Jurídica).

Por fim, cabe mencionar a data de vencimento do imposto do Simples Nacional, pois isso é essencial para o seu fluxo de caixa. O Simples Nacional vence sempre dia 20 do mês subsequente ao da apuração, ou seja, o imposto do mês de abril vencerá no dia 20 maio, exceto se esse dia for feriado ou não houver expediente bancário, que nessas ocasiões o imposto deverá ser postergado para o primeiro dia útil seguinte.

LUCRO PRESUMIDO

A outra opção de tributação é pelo lucro presumido, que é normalmente utilizado pelas empresas que estouraram o teto do Simples Nacional de R$ 3.600.000,00. No lucro presumido os impostos são calculados e pagos de maneira individualizada, diferentemente da sistemática utilizada no Simples Nacional, todavia, os impostos serão os mesmos, conforme segue abaixo:

• PIS/PASEP (Programa Integração Social);

• COFINS (Contribuição para Financiamento da Seguridade Social);

• IRPJ (Impostos de Renda da Pessoa Jurídica);

• CSLL (Contribuição Social sobre o Lucro Líquido);

• ICMS (Imposto Sobre Circulação de Mercadorias e Serviços);

• IPI (Impostos sobre Produtos Industrializados);

• ISS (Imposto Sobre Serviços); e

• INSS Patronal.

Além desses impostos a empresa deverá contribuir para o FGTS na alíquota de 8% sobre a folha de funcionários, recolher os descontos efetuado em folha, como por exemplo o INSS e IRRF, e também qualquer outra taxa necessária para o funcionamento da empresa.

Nesse sistema, o que irá mudar principalmente é a alíquota de cada imposto, sendo que elas não variam conforme o faturamento da empresa, ou seja, são alíquotas fixas. Entretanto, as alíquotas não são padronizadas, cada imposto apresenta a sua e é definido em lei como aplicá-la, e se a empresa não cumprir, pode ser autuada pelo fisco. A partir desse ponto veremos como é complicado o pagamento e cálculo dos impostos no Brasil e você saberá o porquê de muitas empresas ficarem revoltadas com a quantidade de impostos que são obrigadas a recolher, como também, essa complexidade na hora da execução é motivo para o fechamento de muitas empresas ou o desânimo de empreendedores.

Uma das coisas que você deve ter em mente é que em regra para o cálculo dos impostos existe uma alíquota padrão, porém ela acaba sofrendo variações conforme a atividade da empresa, nesse estudo iremos analisar somente as alíquotas padrões, entretanto na sua empresa, em conjunto com o contador, o estudo é diferente, pois vocês focaram na atividade a ser prestada.

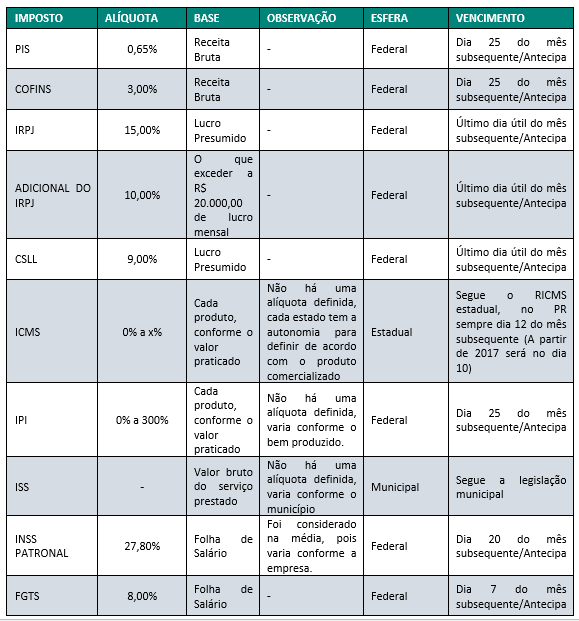

Para uma compreensão inicial, elaboramos abaixo uma tabela indicativa dos principais impostos e algumas das informações importantes sobre eles:

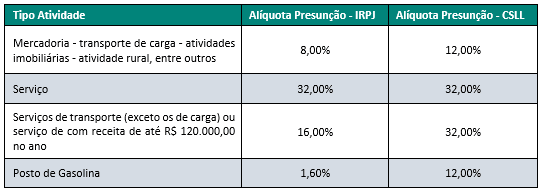

Na tabela citamos que entre os impostos, o IRPJ e a CSLL possuem como base o Lucro Presumido e é essa a principal característica desse sistema, pois através de alíquotas padrões a Receita Federal presume qual o seu lucro na atividade e utiliza ele como base desses impostos. Colocaremos abaixo a tabela de presunção para o seu conhecimento:

Calma! Não se assuste com essa quantidade de informações e percentuais, pois isso é um serviço a ser realizado pelo seu contador, é importante apenas que você saiba como funciona a sistemática, os conceitos principais e as opções que existem, mas claro que nada impede a você, caso deseje, aprofundar-se mais na área.

Depois de todos esses pontos explicados, e com um conhecimento maior sobre o assunto, podemos resumir para você quais são as principais vantagens e desvantagens desse sistema tributário, conforme segue abaixo:

Vantagens:

• Está preparado para o crescimento da empresa, pois o teto de faturamento para este regime é de R$ 78 milhões;

• Se sua empresa possuir um sistema de custo, no qual a margem de lucratividade seja superior a presunção, provavelmente esse sistema é mais vantajoso;

• Maior flexibilidade na contabilidade, pois não serão os dados contábeis que servirão como base de cálculo;

• Sistema de cálculo mais simples que a do Lucro Real, o qual será demonstrado.

Desvantagens

• Se não for bem controlado a empresa acaba pagando mais impostos do que o devido, pois há dispensa de uma contabilidade para fins fiscais;

• Não permite o aproveitamento de créditos;

• É difícil sua adaptação para empresas que vieram do Simples Nacional, quando essas ultrapassam o teto de R$ 3.600.000,00. Essa adaptação se torna difícil, pois essas empresas estão acostumadas a um outro cenário, no qual é exigido muito menos dela;

• Empresas do Simples Nacional quando precisam adotá-lo, sofrem bastante de início, pois muda completamente o seu custo tributário, consequentemente o seu preço de venda, margem de lucratividade e controles internos.

LUCRO REAL

A terceira opção existente é o lucro real, no qual não existe limite de faturamento. Porém ele é o mais complexo se comparado ao lucro presumido e o Simples Nacional, pois a empresa obrigatoriamente precisa ter uma contabilidade regular, respeitando as normais fiscais e societárias. Para que isso ocorra a empresa deve possuir: um bom controle interno, mensuração de estoque, controle de contas a pagar e a receber, controle financeiro com a identificação de cada valor que entrou e saiu nos bancos e no caixa da empresa e possuir uma postura aberta, na qual aceite mudanças.

Quanto aos impostos, em regra as alíquotas seguirão as mesmas indicadas na tabela do Lucro Presumido, exceto:

• PIS e COFINS: Passarão, respectivamente, de 0,65% e 3% para 1,65% e 7,6%, essa elevação na alíquota deve-se ao fato de o lucro real permitir a apuração de créditos em outras operações, por exemplo: em compras, energia, depreciação de bens, etc. Todas as opções geradoras de créditos estão definidas em lei.

• IRPJ e CSLL: Essa é a principal diferença ao comparar com o Lucro Presumido, pois as alíquotas permanecem as mesmas, ou seja, 15% de IRPJ, com um adicional de 10% do que exceder a R$ 20.000,00 mensal e 9% de CSLL, mas a base dos impostos é totalmente outra. No Lucro Presumido a base é uma presunção definida pela Receita Federal, já no Lucro Real a base será o lucro apurado na contabilidade, ajustado quando necessário.

São nessas peculiaridades que tornam o lucro real um pouco mais complicado de ser aplicado, pois são poucas as empresas com uma contabilidade regular e com operações geradoras de créditos suficientes que compensem a sua adoção.

Todavia, o lucro real apresenta várias vantagens e desvantagens para quem o adota, as quais podem ser resumidas abaixo:

Vantagens:

• Não possui limite de faturamento;

• Tributa o ganho real da empresa, não uma margem estipulada pela Receita Federal;

• Permite que a empresa compense os prejuízos acumulados de apurações anteriores, quando a mesma obtiver lucro;

• No planejamento tributário, há benefícios legais que somente empresas do lucro real podem adotar;

• Dependendo da atividade, o crédito do PIS e COFINS torna-se um benefício para a empresa;

• Como a empresa está obrigada a manter uma contabilidade regular, caso ela necessite de empréstimos ou investimentos de terceiros, a mesma é vista com melhores olhos no mercado.

Desvantagens

• Exige um maior comprometimento da empresa, com melhores controles internos;

• A alíquota elevada do PIS e COFINS, pode onerar a empresa, devido ao seu tipo de atividade;

• Maior exigência do fisco, devido a um número maior de obrigações acessórias;

CONCLUSÃO

O que você deve ter em mente, depois de aprender um pouco mais sob os regimes tributários, é que não existe um regime ideal, todos devem ser analisados e confrontados para a escolha do melhor para sua empresa. Todavia, essa escolha deve ser bem pensada e planejada, pois uma vez tomada ela será seguida durante um ano-calendário inteiro.

Para a realização dessa tarefa peça ajuda ao seu contador, solicite que ele faça esses cálculos para você e demonstre tudo isso no papel. Contudo, esse serviço nunca será bem realizado se você não fizer a sua parte, ou seja, a de manter um controle de contas a pagar e a receber, emitir notas fiscais em cada venda efetuada, separar o seu patrimônio particular com o da empresa e principalmente, aceitar mudanças.

Agradecemos a lida desse artigo, e se ele foi útil para você, compartilhe nas redes sociais e ajude a divulgar nossos serviços a outras pessoas interessadas. E caso ainda reste dúvidas, contate-nos, que um dos nossos contadores podem lhe ajudar.

Confira também, alguns de nossos outros posts:

- Atenção!CEST começa em outubro;

- 10 erros financeiros nas empresas;

- 4 passos do planejamento tributário;

AUTORIA: KITRON CONTÁBIL

O seu escritório de contabilidade em Curitiba